美联储在一月将采取观望态度

美联储将于下周召开今年的首次政策会议,并在周三宣布其决策。预计利率不会发生变化,因为美联储主席杰罗姆·鲍威尔在十二月的会议上表示,在连续三次25基点的降息后,央行“很好地处于等待观察经济演变的状态”。

关于劳动市场的担忧使美联储在九月重新开始其宽松周期,因为就业增长在夏季停滞不前,虽然通胀仍顽固地高于2%的目标。但有迹象表明,劳动力市场已趋于稳定,虽然当前的“无招募,无解雇”条件并不意味着复苏,但美联储可以花一些时间以更清晰地了解通胀的情况,尤其是在部分由于政府关停而引起的数据噪音中。

12月的头条CPI同比放缓至2.7%,而核心CPI保持在2.6%不变,这进一步强化了通胀在特朗普征税引发的价格压力暂时上升后重新回到下行趋势的观点。鲍威尔并不回避将通胀超标归因于关税,但在12月的会议后新闻发布会上,他的语气相当乐观,他认为这可能是一次性的“价格上涨”。

尽管如此,美联储官员仍然相当谨慎,不仅因为自2021年以来通胀未能达到2%,如果他们未能尽快实现目标,他们的信誉将受到威胁,而且因为他们对劳动市场的担忧减轻。美国经济并没有放缓,当前正处于繁荣期,亚特兰大联储的GDPNow模型预计2025年最后一个季度的增长将达到令人印象深刻的5.4%。

因此,尽管最近通胀读数有所疲软,但预计美联储在周三不会暗示未来几个月将加快宽松步伐。鲍威尔很可能会试图通过提及经济来证明持续谨慎的理由。然而,如果他为2026年图表中标记的超过一次25基点降息打开大门,这将对投资者来说是个好消息。

美元仍在应对特朗普对格林兰的关税威胁,因此任何鸽派的意外消息可能会引发新的抛售压力。

特朗普会最终宣布鲍威尔的继任者吗?

在数据方面,11月的耐用品订单将于周一拉开序幕,随后是周二的消费者信心指数,周四的工厂订单以及周五的芝加哥采购经理人指数和生产者价格指数。

当然,下一周最大的亮点可能不来自美联储或数据。特朗普总统可能会试图抢走鲍威尔的风头,终于宣布他将在五月提名谁来替代他。据信,总统已经将选择范围缩小到四位候选人:白宫经济顾问凯文·哈塞特、美联储理事克里斯托弗·沃勒、前美联储理事凯文·沃什以及近期加入候选名单的贝莱德首席债券投资经理里克·里德。

股票交易者或许对这几位候选人中的任何一位都会感到高兴,但如果沃勒被选中,债券市场可能会更加平静。另一方面,美元可能不会有显著的立即反应,因为投资者可能会等待新的领导层下政策方向变得更加明确后再作反应。

加拿大央行将继续静观其变

随着鲍威尔可能因下周不降息而面临特朗普的更多攻击,加拿大总理马克·卡尼在白宫也势头不佳。但尽管在美国-加拿大-墨西哥协定(USMCA)协议未覆盖的加拿大全部出口上未能向下降低美国关税,加拿大经济似乎仍表现得相当良好。自九月以来,就业持续增长,第三季度GDP增速回升。下一个月度数据将于周五公布。

此外,通胀情况最近有些混乱,因此加拿大央行在周三(在美联储之前几小时)几乎可以肯定会维持利率不变。

期货市场预计年底前加息的概率约为40%。但如果加拿大央行官员保持降息的选项在桌面上,加元可能会逆转其近期对美元的涨幅。

澳大利亚CPI数据是否会为RBA的加息确认结果?

与此同时,在澳大利亚,加息看起来越来越可能,投资者预计储备银行(RBA)在2月3日的会议上将加息25个基点的概率约为58%。

下周的CPI发布将在确定这些几率的走向中至关重要。季度数据显示将于周三发布,随之而来的是月度数据。

第三季度头条CPI同比上涨至3.2%,预计第四季度将进一步上升,因为月度数据在十月同比飙升至3.8%,随后在十一月回落至3.4%。

任何向下的意外可能会对澳元产生相当负面的影响,澳元在过去一周因加息预期而上涨。然而,如果CPI报告提升了加息的可能性,澳元可能很快会瞄准0.6900美元。

欧元区数据应能支撑欧元

欧洲各国与华盛顿之间在格林兰自治问题上的紧张情绪缓解,为市场带来了重大安慰。但危机远未结束,各方对未来协议框架的讨论仅仅触及双方需要达成一致的表面问题。

在这一背景下,欧元是地缘政治头条的一个意外受益者,而美元则成为“抛售美国”交易的牺牲品。这并不意味着在格林兰未来的谈判过程中欧元没有任何脆弱点。

其中一个风险是,欧盟和美国之间贸易紧张局势的再次升级将增加欧洲央行今年再次降息的可能性。然而,目前,预计数据将继续支撑中立的欧洲央行。

欧元区第四季度GDP的初步估计将于周五公布,预计环比增长0.2%,略慢于第三季度的0.3%。

同时,投资者还将关注周一德国的Ifo商业调查和周五的初步CPI数据。

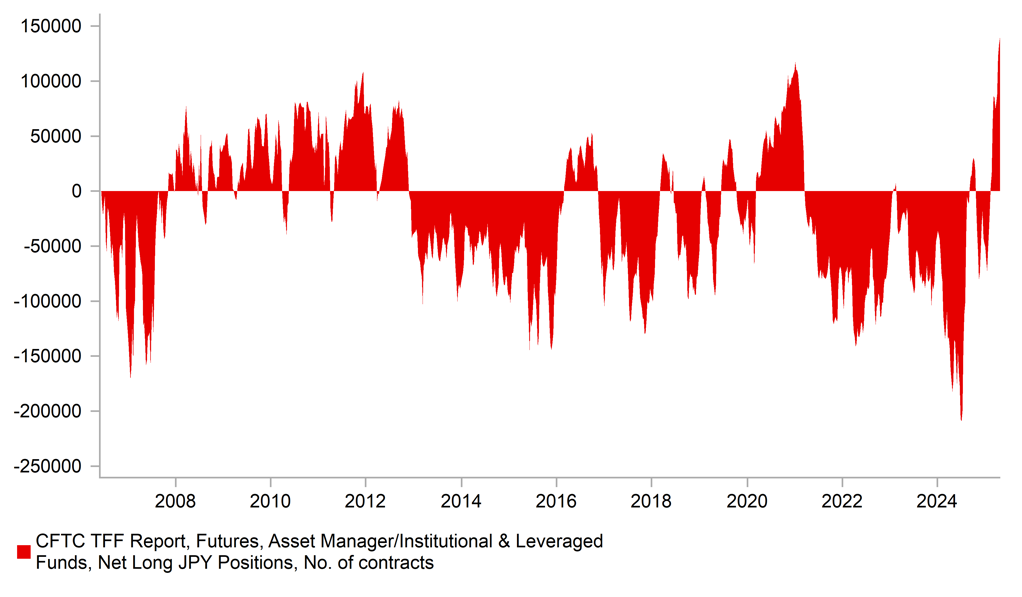

聚焦于日本央行决策后的东京CPI

最后,在接下来的一周内,日本将有更多的通胀数据发布,东京地区一月份的CPI估算将于周五发布。东京的核心CPI在12月同比降至2.3%,这表明在能源价格下跌和食品通胀放缓的情况下,价格压力有所缓解。

如果一月继续下降,可能会对日元施加压力,因为投资者仍然更关注日本日益严重的债务问题,而不是日本央行日益强硬的立场。日本央行在本周的政策会议上提高了对通胀的展望,暗示其准备很快再次加息,但日元仍然未能令人信服。

由于日元无缘反弹,预计在接下来的几天内,日本当局在外汇市场干预的风险增大,因为周五曾进行过一次“利率检查”。当局往往进行利率检查,以评估市场并发出随时准备干预的信号,因此投资者需要保持警惕。